Trong tình hình dịch bệnh SARS-CoV-2 vẫn đang diễn biến với những biến thể mới như hiện nay thì số lượng NLĐ trong các công ty, doanh nghiệp bị nhiễm bệnh rất lớn. Theo đó, chế độ ốm đau được xem như mục đích hỗ trợ NLĐ một phần nào đó về chi phí khi điều trị, nghỉ dưỡng lúc bệnh tật đảm bảo được chất lượng sống tốt hơn cho những người lao động tham gia BHXH.

Như vậy, khi NLĐ bị ốm đau thì mức hưởng sẽ được tính như thế nào?

- Infographic – Chế độ BHXH khi người lao động bị mắc Covid-19

- Điều kiện hưởng chế độ ốm đau 2020 và những trường hợp không được hưởng

- 10 khoản trợ cấp BHXH sẽ tăng khi lương cơ sở tăng lên 2,34 triệu

- Sinh năm 1970, tham gia bảo hiểm liên tục từ năm 2003, vậy năm 2025 có đủ điều kiện hưởng lương hưu không?

- Đang hưởng trợ cấp tai nạn lao động, khi hưởng hưu có bị cắt trợ cấp TNLĐ?

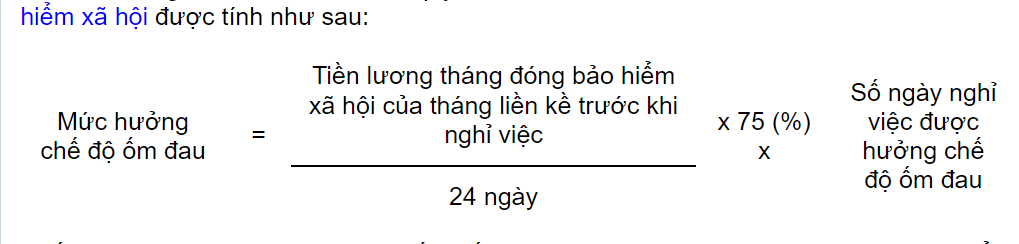

Căn cứ vào Khoản 1 Điều 28 Luật BHXH năm 2014; Khoản 1 Điều 6 Thông tư số 59/2015/TT-BLĐTBXH quy định về mức hưởng chế độ ốm đau như sau:

“1. NLĐ hưởng chế độ ốm đau theo quy định tại Khoản 1 và điểm a Khoản 2 Điều 26, Điều 27 của Luật này thì mức hưởng tính theo tháng bằng 75% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ việc.

Trường hợp NLĐ mới bắt đầu làm việc hoặc người lao động trước đó đã có thời gian đóng BHXH, sau đó bị gián đoạn thời gian làm việc mà phải nghỉ việc hưởng chế độ ốm đau ngay trong tháng đầu tiên trở lại làm việc thì mức hưởng bằng 75% mức tiền lương đóng BHXH của tháng đó”.

Cụ thể:

Lưu ý: Số ngày nghỉ việc được hưởng chế độ ốm đau được tính theo ngày làm việc không kể ngày nghỉ lễ, nghỉ Tết, ngày nghỉ hằng tuần.

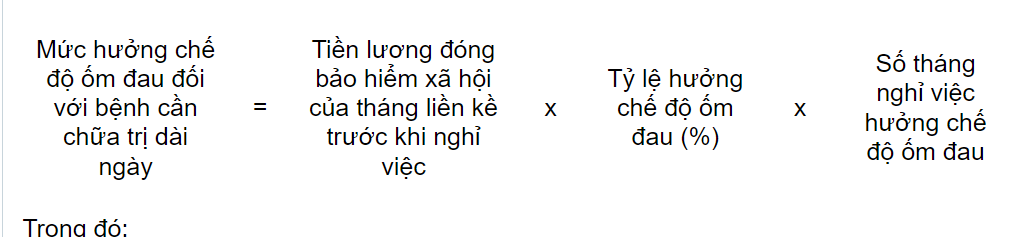

Căn cứ vào Khoản 2 Điều 28 Luật BHXH năm 2014; Khoản 2 Điều 6 Thông tư số 59/2015/TT-BLĐTBXH; Khoản 2 Điều 1 Thông tư 06/2021/TT-BLĐTBXH quy định về mức hưởng chế độ ốm đau như sau:

“2. NLĐ hưởng tiếp chế độ ốm đau quy định tại điểm b khoản 2 Điều 26 của Luật này thì mức hưởng được quy định như sau:

a) Bằng 65% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ việc nếu đã đóng BHXH từ đủ 30 năm trở lên;

b) Bằng 55% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ việc nếu đã đóng BHXH từ đủ 15 năm đến dưới 30 năm;

c) Bằng 50% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ việc nếu đã đóng BHXH dưới 15 năm”.

Theo đó, mức hưởng chế độ ốm đau đối với NLĐ nghỉ việc do mắc bệnh thuộc danh mục bệnh cần chữa trị dài ngày theo quy định tại khoản 2 Điều 26 của Luật BHXH được tính như sau:

a. Tỷ lệ hưởng chế độ ốm đau được tính bằng 75% đối với thời gian hưởng chế độ ốm đau của NLĐ trong 180 ngày đầu. Sau khi hưởng hết thời gian 180 ngày mà vẫn tiếp tục điều trị thì tỷ lệ hưởng chế độ ốm đau cho thời gian tiếp theo được tính như sau:

+ Bằng 65% nếu NLĐ đã đóng BHXH từ đủ 30 năm trở lên;

+ Bằng 55% nếu NLĐ đã đóng BHXH từ đủ 15 năm đến dưới 30 năm;

+ Bằng 50% nếu NLĐ đã đóng BHXH dưới 15 năm.

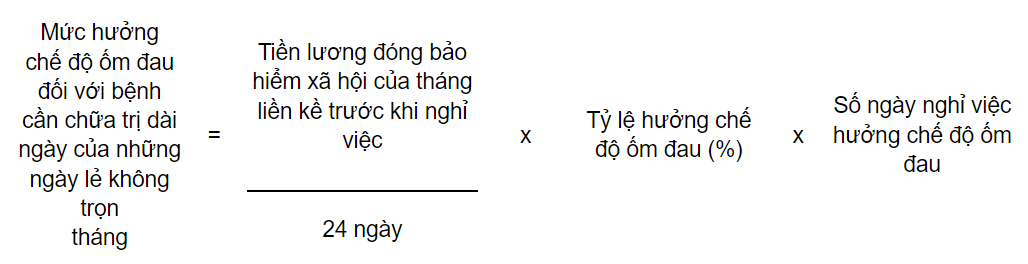

b. Tháng nghỉ việc hưởng chế độ ốm đau được tính từ ngày bắt đầu nghỉ việc hưởng chế độ ốm đau của tháng đó đến ngày trước liền kề của tháng sau liền kề. Trường hợp có ngày lẻ không trọn tháng thì mức hưởng chế độ ốm đau của những ngày lẻ không trọn tháng được tính theo công thức dưới đây nhưng tối đa bằng mức trợ cấp ốm đau một tháng:

Trong đó:

– Tỷ lệ hưởng chế độ ốm đau theo quy định tại điểm a khoản này.

– Số ngày nghỉ việc hưởng chế độ ốm đau tính cả ngày nghỉ lễ, nghỉ Tết, ngày nghỉ hàng tuần.

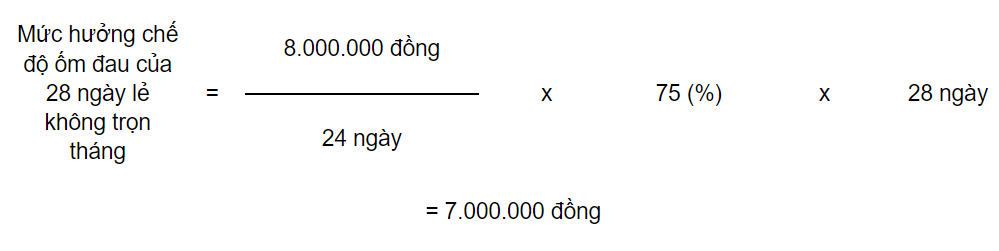

Ví dụ: Bà N đang tham gia BHXH bắt buộc, bị ốm đau phải nghỉ việc do mắc bệnh thuộc danh mục bệnh cần chữa trị dài ngày từ ngày 29/5/2021 đến ngày 25/8/2021. Giả sử tiền lương tháng đóng BHXH bắt buộc tháng 4/2021 của bà N là 8.000.000 đồng, toàn bộ thời gian chế độ ốm đau của bà N được tính bằng 75%.

– Số tháng nghỉ việc hưởng chế độ ốm đau của bà N là 2 tháng (từ ngày 29/5 đến ngày 28/7/2021).

– Số ngày lẻ không trọn tháng của bà N là 28 ngày (từ ngày 29/7 đến ngày 25/8/2021).

– Mức hưởng chế độ ốm đau một tháng của bà N là: 8.000.000 đồng x 75% = 6.000.000 đồng.

– Mức hưởng chế độ ốm đau của những ngày lẻ không trọn tháng (28 ngày) của bà N được tính như sau:

Do mức hưởng chế độ ốm đau của 28 ngày lẻ không trọn tháng tính theo công thức nêu trên là 7.000.000 đồng cao hơn mức hưởng chế độ ốm đau một tháng (6.000.000 đồng) nên mức hưởng chế độ ốm đau của những ngày lẻ không trọn tháng của bà N được hưởng bằng mức hưởng một tháng là 6.000.000 đồng.

Như vậy, mức hưởng chế độ ốm đau do mắc bệnh thuộc danh mục bệnh cần chữa trị dài ngày từ ngày 29/5/2021 đến ngày 25/8/2021 của bà N là: 6.000.000 đồng x 02 tháng + 6.000.000 đồng = 18.000.000 đồng.

Ngoài ra, NLĐ thuộc đối tượng đóng BHXH bắt buộc vào quỹ ốm đau và thai sản bị ốm đau, tai nạn mà không phải tai nạn lao động hoặc phải nghỉ việc để chăm sóc con dưới 7 tuổi bị ốm đau mà thời gian nghỉ việc từ 14 ngày làm việc trở lên trong tháng (bao gồm cả trường hợp nghỉ việc không hưởng tiền lương) thì mức hưởng chế độ ốm đau được tính trên mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ việc. Trường hợp các tháng liền kề tiếp theo NLĐ vẫn tiếp tục bị ốm và phải nghỉ việc thì mức hưởng chế độ ốm đau được tính trên tiền lương tháng làm căn cứ đóng BHXH của tháng liền kề trước khi nghỉ việc.

Lưu ý:

- NLĐ nghỉ việc hưởng trợ cấp ốm đau từ 14 ngày làm việc trở lên trong tháng thì NLĐ và người sử dụng lao động không phải đóng BHXH tháng đó. Thời gian này không được tính để hưởng BHXH.

- Trong thời gian NLĐ nghỉ việc hưởng trợ cấp ốm đau do bị mắc bệnh thuộc Danh mục bệnh cần chữa trị dài ngày, NLĐ được hưởng bảo hiểm y tế do quỹ BHXH đóng cho NLĐ.

- Không điều chỉnh mức hưởng chế độ ốm đau khi Chính phủ điều chỉnh mức lương cơ sở, mức lương tối thiểu vùng.

Chia sẽ bài viết:Nhiều người tham gia BHXH, BHYT, BHTN có nhiều vấn đề vướng mắc cần được tư vấn, giải quyết. Hãy liên hệ với Tổng đài BHXH Việt Nam Xem số Tổng đài tư vấn BHXH Việt Nam tại đây Đây là số Tổng đài chính thức, các số khác đều không phải của ngành BHXH VN.

Ngô Thị Diễm H

- Edit

Hiện chị đang mang thai được 5 tuần rồi, đây là đứa con đầu lòng nên chị khá lo lắng. Cho chị hỏi là đến tháng thứ mấy chị mới được nghỉ hưởng chế độ thai sản và nghỉ được bao lâu vậy. Chị xin cảm ơn!

To Trần

- Edit

Mời bạn tham khảo câu trả lời tại: https://tuvanbhxh.net/lao-dong-nu-khi-sinh-con-duoc-nghi-thai-san-bao-lau/